ABC-Analyse (Programmstrukturanalyse)

Die ABC-Analyse wurde 1951 von H. Ford Dickie (General Electric Company) entwickelt. Die ABC-Analyse ist eine Untersuchungsform, der Programmstrukturanalyse, um die einzelnen Anteile von Objekten im angebotene Leistungsprogramm nach seiner wirtschaftlichen (wert- und mengenmäßigen) Bedeutung, bzw. Erfolg oder Erfolglosigkeit, aber auch nach ihrem Risikogrades in A-, B-, C-Gruppen zu sortieren.

Die ABC-Analyse können nach Ihrem Untersuchungsbereichen (wie Produkte, Produktgruppen, Kunden, etc.) als Produktstrukturanalysen und Kundenstrukturanalysen verwendet werden.

Sind bei der ABC-Untersuchung verschiedene Bezugskennzahlen (Umsatz, Deckungsbeitrag, Absatzmenge, etc.) im Einsatz, so werden diese Analysen entsprechend ihrer Bezugskennzahl auch als Umsatz-, Deckungsbeitrags-, Gewinn-, Absatzstrukturanalysen bezeichnet. Im Fall einer Einteilung der Analysen nach ihrem Bezugskennzahl werden diese in strategische und operative ABC-Analyseverfahren weiter differenziert.

Beim Strategischen Analyseverfahren werden ABC-Umsatz- und Absatzstrukturanalysen für langfristige Programmänderungen eingesetzt, um bspw. deren Wachstumschancen und Risiken abzuschätzen. Im Unterschied dazu findet das Operative Analyseverfahren, die Deckungsbeitragsstrukturanalyse (Erfolgsstrukturanalyse) und Kundenstrukturanalyse, eher bei kurzfristigen Programmänderungen Anwendung. So wird gezeigt, welche Produkte erfolgreich bzw. weniger erfolgreich waren. Sortimente bzw. Programme werden i.d.R. um die Produkte bereinigt, die nur noch niedrige Beiträge oder keine Beiträge mehr liefert.

Ziel der ABC-Analyse ist es, die (knappen) zur Verfügung zu stehenden Ressourcen so zu verteilen, dass die wesentlichen (erfolgreichen / weniger risikoreichen) Bereiche des Unternehmens zu ermitteln gefördert werden, um darauf die Unternehmensanstrengungen zu richten bzw. die Aufwendungen für die unwesentlichen (weniger erfolgreichen / risikoreichen) Bereiche zu reduzieren oder zu entziehen.

Die operativen und strategischen ABC-Analyseverfahren

(ABC-Analyse nach Bezugskennzahlen)

Wie bereits erwähnt können auszugsweise die Umsatz-, Deckungsbeitrags- und Kundenstrukturanalysen in Form einer ABC-Analyse dargestellt werden, die im Genauen folgendermaßen erläutert wird:

Umsatzstrukturanalyse

Die Umsatzstrukturanalyse hilft innerhalb eines Geschäftsbereiches, die jeweiligen Umsatzanteile der Objekte am gesamten Umsatz zu untersuchen. In der Regel wird das ABC-Prinzip für die Priorisierung dieser zu untersuchenden Objekte angewandt, indem zu den jeweiligen Objekten die Konzentration aus den Umsatz- und Mengenanteilen ermittelt wird. Eine auf Umsatz basierende ABC-Analyse sagt dabei aus, wie umfangreich der getätigte Unternehmensaufwand und wie stark die Ertragskraft der jeweiligen Objekte untereinander sind. Unter Risikoaspekten bedeutet bspw. ein umsatzstarkes Objekt mit geringem Mengenanteil eine hohe Abhängigkeit für den jeweiligen Geschäftsbereich des Unternehmens. Um jedoch die Effizienz (Erfolg) und Potenziale der einzelnen Objekte eines Geschäftsbereiches zu untersuchen bzw. Eliminationsentscheidungen innerhalb eines angebotenen Leistungsprogrammes treffen zu können, ist der Umsatz als Bezugskennzahl allein ungeeignet.

Deckungsbeitragsstrukturanalyse

Die Deckungsbeitragsstrukturanalyse (Erfolgsstrukturanalyse) untersucht im Gegensatz zur Umsatzstrukturanalyse den Erfolg der jeweiligen Objekte. Als Differenz zwischen Umsatz und den variablen Kosten muss der Deckungsbeitrag einerseits die Fixkosten und zugleich die Gewinnbeiträge eines Geschäftsfeldes decken. Bei Eliminationsentscheidungen muss, wie bei der Umsatzstrukturanalyse aufgrund geringer oder gar negativer Deckungsbeiträge, zuerst das Bestehen von Verbundbeziehungen zu anderen Objekten überprüft werden. Die Kombination aus den Bezugskennzahlen Umsatz und Deckungsbeitrag hilft, besonders erfolgreiche oder erfolglose Objekte herauszufiltern. Dabei bildet die Bezugskennzahl Deckungsbeitrag selbst die Entscheidungsgrundlage bei kurzfristigen Programmänderungen. Innerhalb der Deckungsbeitragsstrukturanalyse können zur Untersuchung der Objekte weitere Untersuchungsdimensionen, wie bspw. Deckungsbeitrag je Produkt und Periode, Deckungsbeitrag in Prozent vom Nettoerlös, angewendet werden.

Kundenstrukturanalyse

Bei der Kundenstrukturanalyse erfolgt die Untersuchung nach Beiträgen und Aufträgen von Kunden analog der Umsatz- und Deckungsbeitragsstrukturanalyse. Die Kundenstrukturanalyse zielt u. a. darauf ab, anhand jeweiliger Kundenbeiträge Abhängigkeiten zu ermitteln, um das Risiko für das Unternehmen einzuschätzen. Je höher die Kundenbeiträge innerhalb eines Geschäftsbereiches sind, desto höher sind die Abhängigkeit und somit auch das Risiko für das Unternehmen, da die Nachfragemacht zu Ungunsten des Unternehmens geführt werden kann.

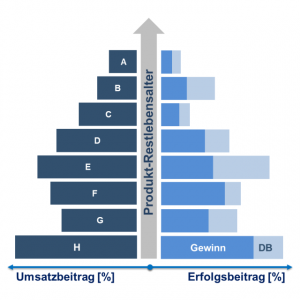

Die ABC-Grenzverfahren / ABC-Gruppen

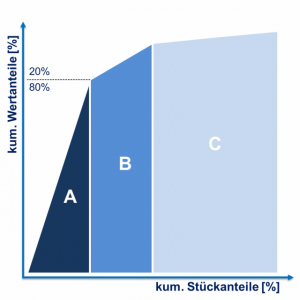

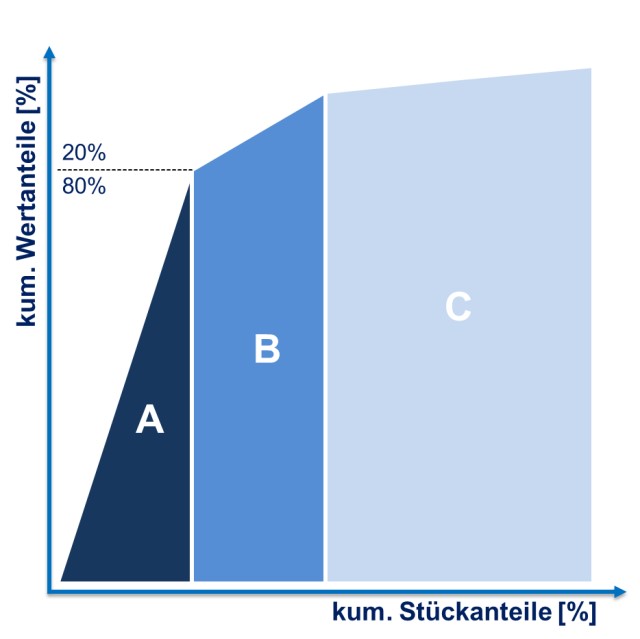

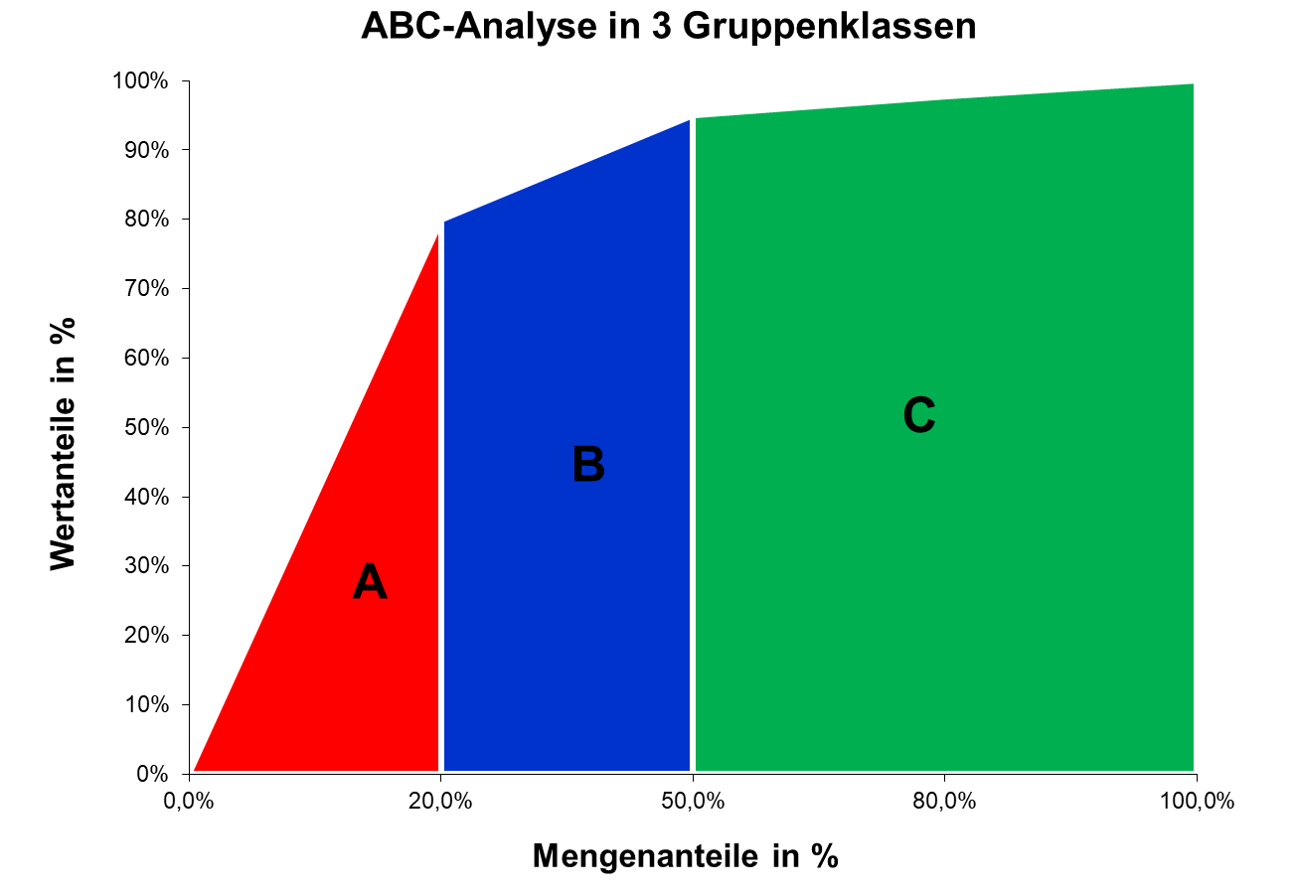

Die Bewertung bzw. Aufteilung der zu untersuchenden Geschäftsbereiche erfolgt nach ihrer Bedeutung regulär in drei A-, B- und C-Gruppen. Hierzu werden die Grenzen zwischen den A-, B-, C-Gruppen aus den kumulierten Wertanteilen der Geschäftseinheiten fallspezifisch gesetzt. Zur Bestimmung der kumulierten Wertanteile werden die Wertanteile zunächst nach ihrer absteigenden Ranggröße sortiert und in Prozent umgerechnet. Anschließend werden diese Prozentanteile so addiert (kumuliert), dass sich der gewünschte Grenzwert aus den A-, B-, C-Gruppen ergibt. Die Mengenanteile werden in der Reihenfolge den jeweilig zugehörigen Wertanteilen prozentual zugeordnet und ebenfalls kumuliert.

Dabei wird den Geschäftsbereichen eine hohe Bedeutung zugeteilt, die einen hohen Wertanteil (ca. 60 bis 85%) mit oft geringem Mengenanteil (ca. 5 bis 20%) innerhalb der eigenen Gruppe aufweisen (hohe Wertanteilskonzentration). Sie stellen die A-Gruppe dar. Die Geschäftsbereiche, die mittleren Wertanteil (ca. 10 bis 25%) und mittleren Mengenanteil (ca. 20 bis 40%) innerhalb der Gruppe aufweisen, werden der B-Gruppe zugeordnet (mittlere Wertanteilskonzentration). Den Geschäftsbereichen, die einen geringeren Wertanteil (ca. 5 bis 15%) haben und einen hohen Mengenanteil (ca. 50 bis 75%) besitzen, wird dementsprechend eine geringere Bedeutung zugeteilt; sie bilden die C-Gruppe (geringe Wertanteilskonzentration).

ABC-Grenzverfahren und Pareto

Eine ABC-Klassifizierung erfolgt zunächst fallspezifisch und nicht starr. Daher sind alle ABC-Abgrenzungsverfahren als Faustregeln zu verstehen und stellen eine mögliche Klasseneinstufungshilfe/ Effizienzbetrachtung dar. Die Gängigsten Verfahren werden hier aufgeführt:

- 20/80-Regel / Pareto-Prinzip:

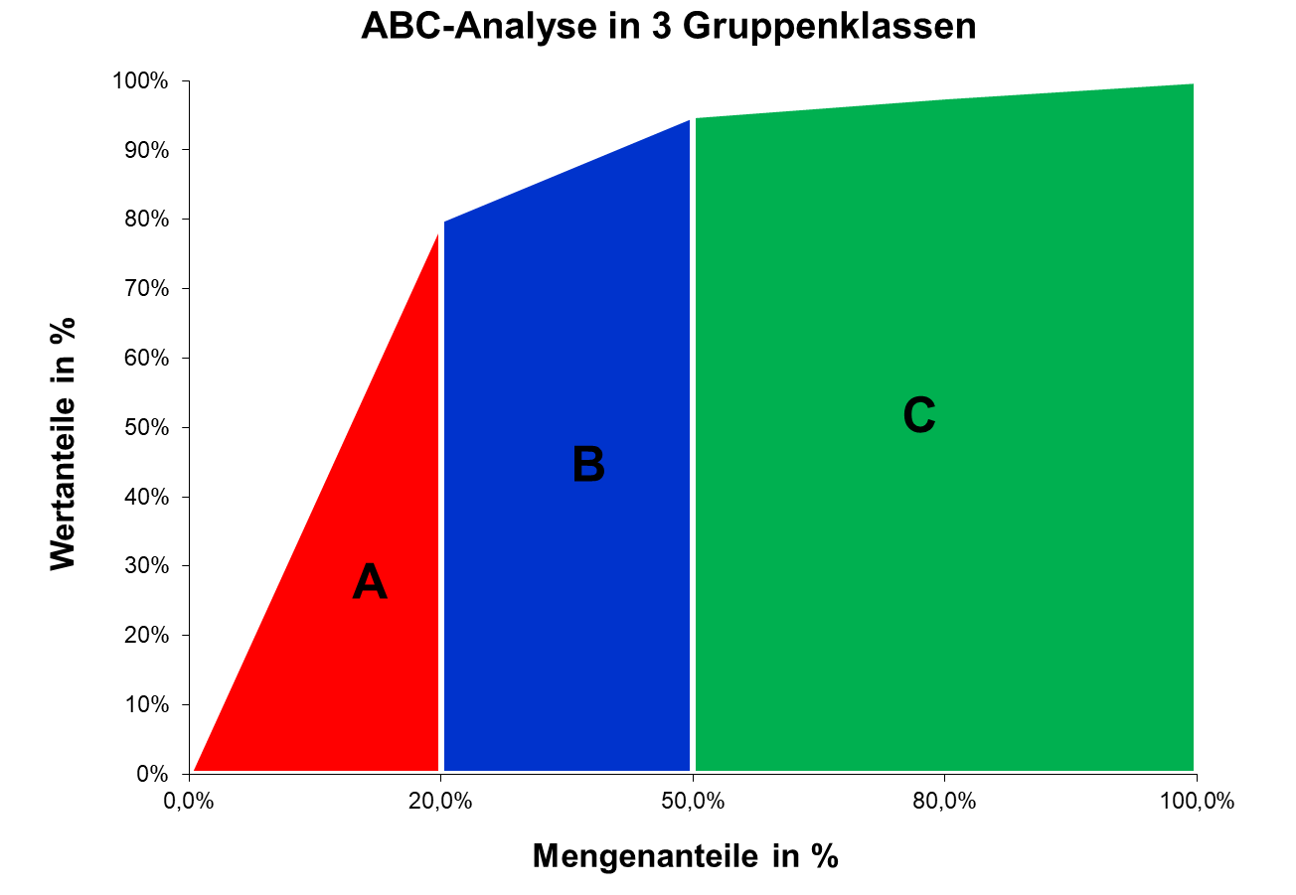

Als gängigstes Abgrenzungsverfahren wird das Pareto-Prinzip (20/80-Regel) angewandt. Nach dem Pareto-Prinzip ist mit 20% Aufwand (Mengenanteil) 80% der Ergebnisse (Wertanteil) erzielbar. Somit liegt der A-Bereich von 0% bis 80% und der B-Bereich von 80% bis 95% und der C-Bereich von 95% bis 100% Wertanteil. Die genauen A/B/C-Grenzen sind zu ignorieren, wenn sich die Wertanteile nicht wesentlich sprunghaft unterscheiden. Wichtig ist, dass Werte mit annähernd gleichem Anteil in die gleiche Gruppe fallen. Zur genauen Gruppierung der verschiedenen Klassen können hierfür Clusteranalysen eingesetzt werden.

- 64/4-Regel: Die 64/4-Regel ist eine auf sich selbst angewendete 20/80-Regel, d.h. von 80% Ergebnis wird anteilig 80% (=64%) betrachtet und von 20% Aufwand weitere 20% (=4%): Somit lassen sich mit 4% Aufwand (Mengenanteilen) 64% ihrer Ergebnisse (Wertanteile) erzielen.

- 51,2/0,8-Regel: Die 51,2/0,8-Regel ist eine erweiterte 64/4-Regel: Mit 51,2% (80% von 64%) der Ergebnisse wird 0,8% (4*20/100) des Aufwandes erreicht. Meistens kann dieses Prinzip selten in der Praxis umgesetzt werden.

- 20/225-Regel: Die 20/225-Regel wird bei Deckungsbeitrags- und Erfolgsstrukturanalysen angewandt. Dabei erbringen 20% der Kunden 225% des Erfolgs (Deckungsbeitrags/Gewinns), 60% der Kunden sind an der Gewinnschwelle (Break-Even) und die restlichen 20% der Kunden machen 125% Verlust aus.

- 60/90-Regel: Bei dieser Methodik wird der mittlere Umsatzbereich gestreckt, wenn der Umsatz von wenigen 1 bis 3 Teilen dominiert wird und zahlreiche mittelgroße und kleine Teile mit Abstand folgen (da ansonsten die Top-Teile die 80%-Grenze nicht erreichen). Somit geht der A-Bereich bis 60%, der B-Bereich von 60% bis 90% und der C-Bereich von 90% bis 100%.

- 96/36-Regel: z.B. (80 + 16) % – (20 + 16) Bei dieser Vorgehensweise wird der untere Umsatzbereich gestreckt, wenn lediglich 1 bis 3 Teile mit großem Abstand zum Rest dominieren.

- Top-X-Methode: Es werden bspw. die Top-10 umsatzstärksten Geschäftseinheiten als Top-Geschäftsbereich bestimmt bzw. die 50 umsatzschwächsten Geschäftseinheiten.

- Umsatzanteil-Methode: Alle Geschäftsbereiche mit mindestens X %-Umsatzanteil werden als A-Bereich eingestuft. Alternativ: Nicht in Prozent, sondern mit X Mio. € Umsatz.

- Plausibilitätsmethode: Anhand der Umsatzrangfolge werden nicht willkürliche, sondern individuelle Grenzen gewählt, die aufgrund von Plausibilitätsüberlegungen und Erfahrungswerten gesetzt werden, unabhängig von der klassischen ABC-Klasseneinstufung.

Risikobeurteilung mithilfe der Lorenzkurve (Konzentrationskurve)

Die wesentlichen und unwesentlichen Bereiche werden aus der Beziehung der mengenmäßigen (Abszisse) und der wertmäßigen Anteile (Ordinate) der zu untersuchenden Geschäftsbereiche bestimmt. Werden diese kumulierten Wertanteile und die jeweils zugeordneten Mengenanteile innerhalb der Matrix miteinander kombiniert, ergeben sich daraus Schnittpunkte, die dann miteinander verbunden, den gekrümmten Formverlauf der sog. Konzentrationskurve (bzw. Lorenzkurve) darstellen. Die gewölbte Fläche zwischen der Gleichverteilungsgerade (Diagonale) und der Lorenzkurve gibt den Maß für die Ungleichverteilung wieder.

Aus dem Verlauf der Lorenzkurve lässt zur Risikobeurteilung von Geschäftsbereichen folgendes ableiten;

Je flacher die Lorenzkurve an die Diagonale (ideale Gleichverteilung) verläuft bzw. die darin liegende Fläche kleiner wird, desto ausgeglichener ist bspw. das Produktprogramm. Demzufolge sollte die Lorenzkurve bei dem zu untersuchenden Geschäftsbereich anfangs möglichst flach verlaufen. D.h. möglichst viele kleinere A-Wertanteile, statt wenige größere A-Wertanteile. Allerdings ist eine vollkommene Ausgeglichenheit in der Praxis kaum zu erreichen, da dies eine wertanteilige Gleichverteilung aller Geschäftseinheiten voraussetzt, womit dann eine Priorisierung nach dem ABC-Schema nicht mehr möglich wäre. Ebenfalls sollten bei dieser Betrachtung weitere Kennzahlen zum Umsatz z.B. nach Deckungsbeitrag hinzugenommen werden

ABC-Pareto 20-80-Regel

Lorenzkurve (Konzentrationskurve)

Die ABC-Varianten und -Erweiterungen

Die ABC-Analyse gibt in verschiedenen Variationen und erweiterten Kombinationen:

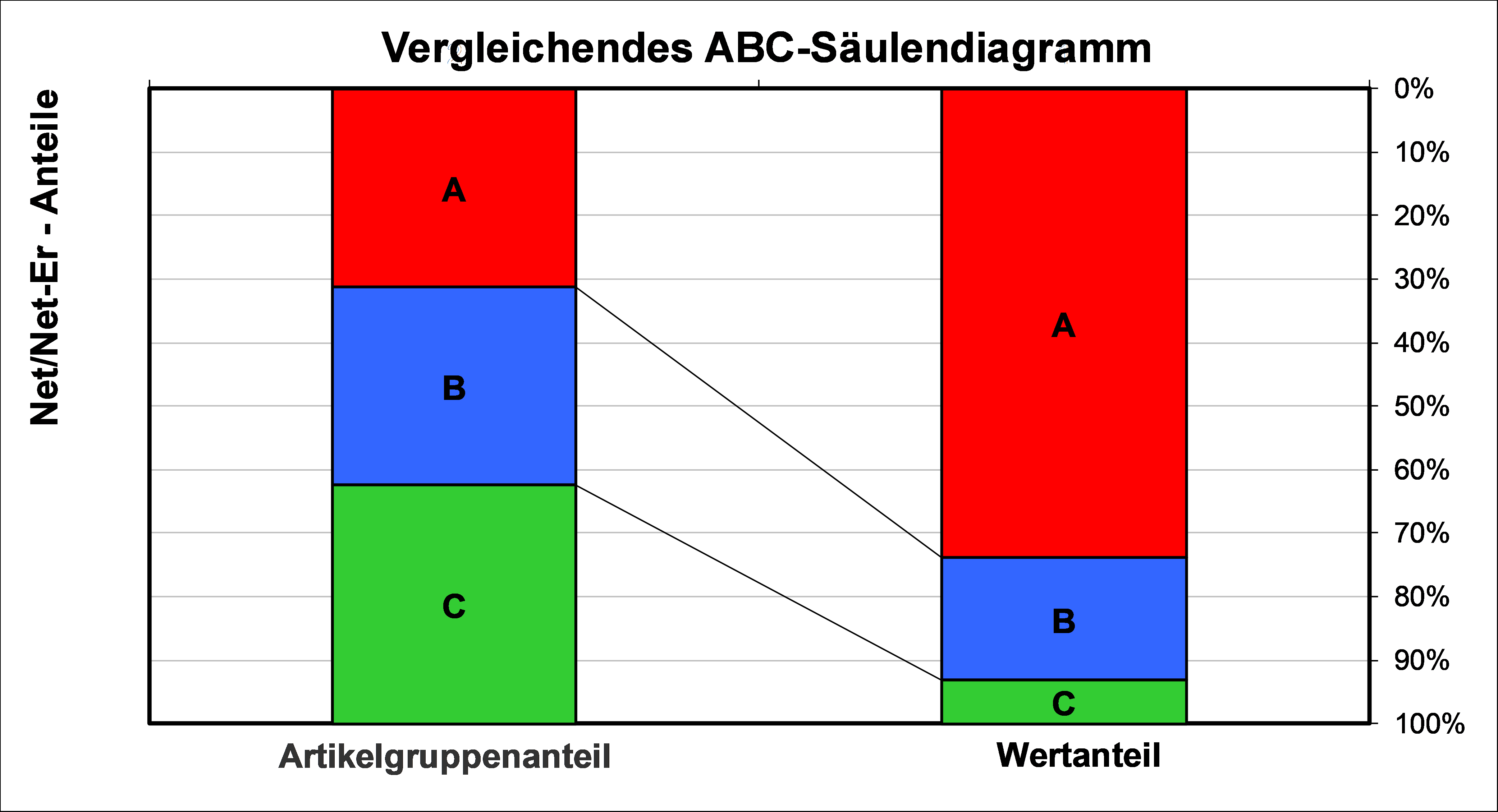

- Vergleichende Säulendiagramm: Eine weitere Darstellungsmöglichkeit der ABC-Analyse ist das sog. vergleichende Säulendiagramm. Hier werden die Mengen- und Wertanteile ihren jeweiligen A-, B- und C-Gruppen zur besseren Veranschaulichung gegenübergestellt.

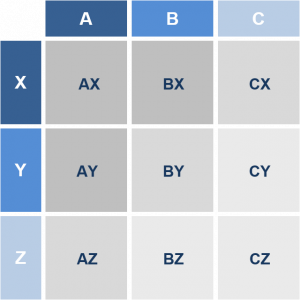

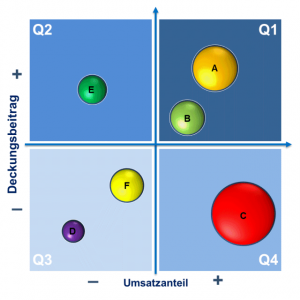

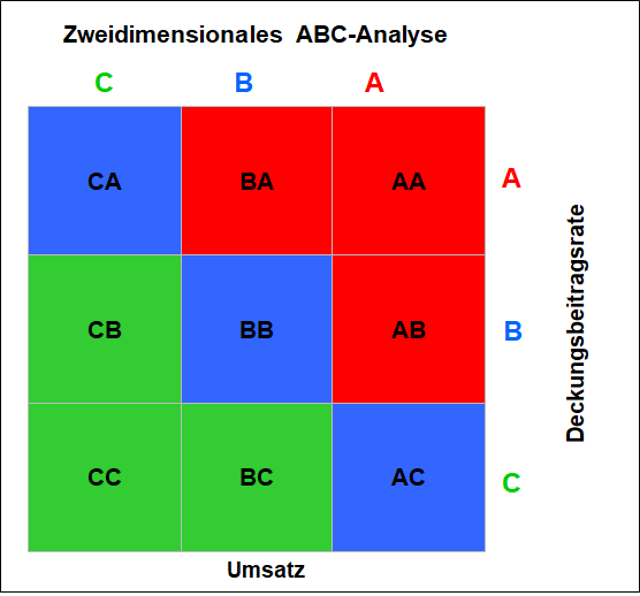

- Zweidimensionale / mehrdimensionale ABC-Analyse: Um die Schwächen einer eindimensionalen, bspw. rein umsatzbezogenen ABC-Analyse zu vermeiden, lässt sich diese zusätzlich um einen weiteren Bewertungsmaßstab bspw. Deckungsbeitrag erweitern. Daraus lassen sich 9 mögliche Klassen ableiten. AA-Teile mit hohem Umsatz- und Deckungsbeitragsanteil haben den höchsten Anteilswert, die CC-Teile demgegenüber den niedrigsten Anteilswert. Um die Aussagekraft der ABC-Analyse weiter zu steigern, kann als dritte Dimension die Deckungsbeitragsrate aus dem DB-/ Umsatz-Verhältnis hinzugenommen werden, um die Effizienz/ Potenzial des Programms zu untersuchen. Hier geht man primär davon aus – das bei konstant geplantem Absatz – die Deckungsbeitragsrate/ das Potenzial entweder durch eine Preiserhöhung oder durch diverse Kostensenkungsmaßnahmen verbessert werden kann. Alternativ kann als dritte Dimension die Absatzmenge hinzugenommen werden, um daraus den Absatzpotenzial abzuleiten und letztlich den wertmäßigen Deckungsbeitragsanteil durch höheren Absatz zu steigern. Dabei ist hier eine Klassifizierung als A-Produkt nach DB, B-Produkt nach Umsatz und C-Produkt nach Absatzmenge – nicht etwa umgekehrt – natürlich eine positive Konstellation, die auf das ausgesprochen gute DB/Umsatz-Verhältnis zurückzuführen ist. Als vierte Dimension kann der Mittelwert aus zwei Zeiträumen betrachtet werden, um bspw. im Rahmen einer Produkteliminationsbetrachtung auch Schwankungen zu berücksichtigen.

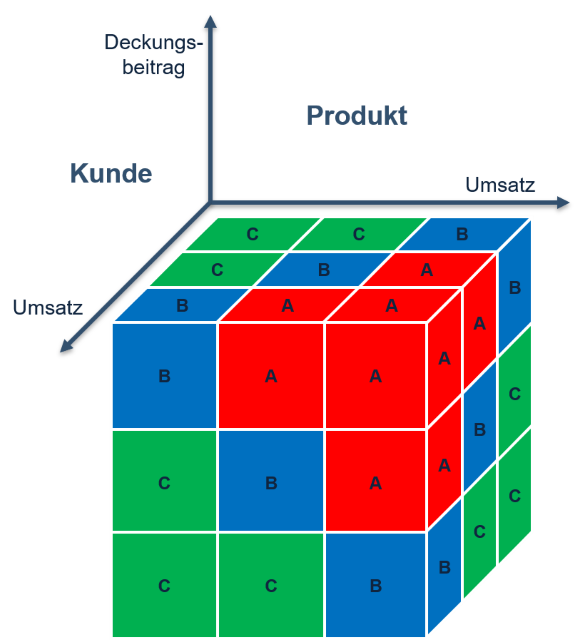

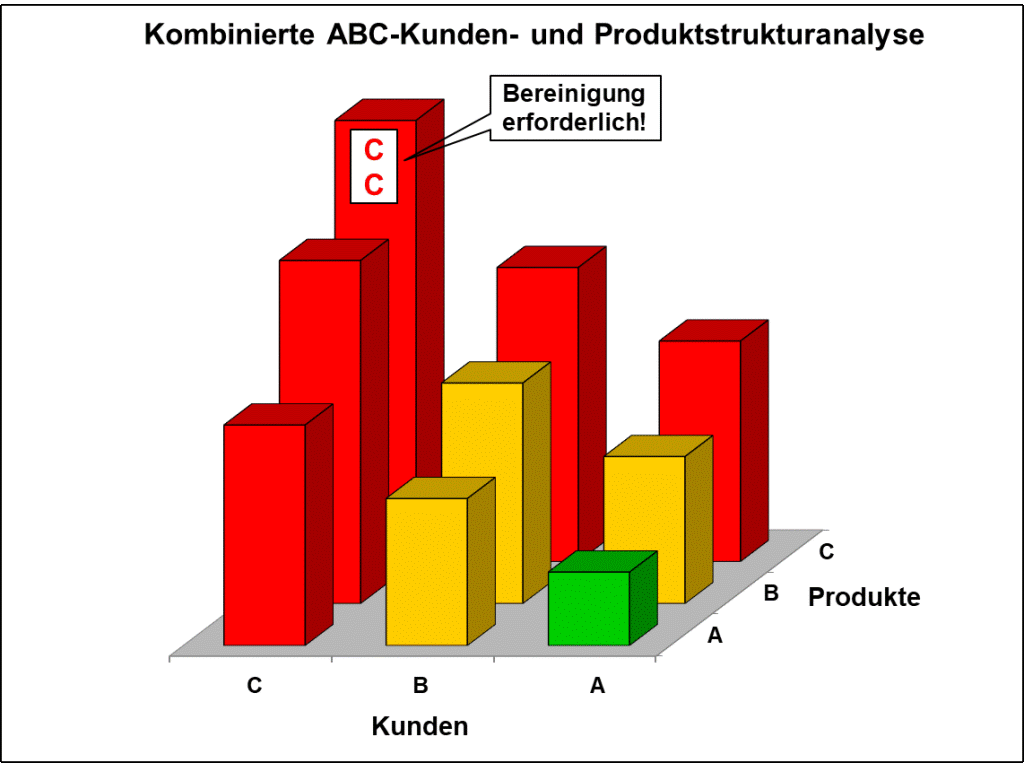

- Kombinierte ABC-Kunden- und Produktstrukturanalyse: Ist in der Untersuchungsweise im Prinzip ähnlich wie die zweidimensionale ABC-Analyse, mit dem Unterschied das Anstelle von zwei verschiedenen Bewertungsmaßstäben, die Parameter Kunden und Produkte zusammen gegenübergestellt werden. Aus den Untersuchungen des McKinsey Consultings wird vorwiegend von C-Kunden, C-Produkte gesprochen. Bei Eliminierungsbetrachtungen ist daher die Reduzierung der Komplexitätskosten in enger Verknüpfung mit der Kundenbereinigung zu sehen.

- Einsatzbereiche / Untersuchungsdimensionen und weitere Kennzahlen zur ABC-Analyse:

Die Aussagekraft und der Einsatzbereich der ABC-Analyse können erweitert bzw. noch weiter verstärkt werden: - Einkauf: Lieferant, Material/Materialgruppe, Einkaufsvolumen, Rechnungsbetrag

- Vertrieb: Produkt, Verkaufsorganisation, Auftragseingang

- Marketing: Kunde/Kundengruppe, Absatzgebiet

- Qualitätsmanagement: Lieferant, Fehlerhafte Produkte

- Quantitative Kennzahlen: Umsatz, Absatz, Gewinn, Deckungsbeitrag (DB), Deckungsbeitragsrate (DBU =Deckungsbeitrag / Nettoerlös), Umsatzrendite (RoS = Gewinn / Umsatz)

- Zeiträume: Deckungsbeitrag je Produkt und Periode, Jahr

- Qualitative Kennzahlen: Umsatz x Image = Umsatz-Imagewert, Lagerbestand x Einkaufspreis = Lagerwert

Hier werden die rein quantitativ-ausgerichteter ABC-Analyse (beruhend auf bspw. Umsatz und Rohertrag) noch mit qualitativen Gewichtungsfaktoren durch Multiplikation kombiniert.

ABC-XYZ-Analyse

Die ABC/XYZ-Analyse gehört ebenfalls zu den zweidimensionalen ABC-Analysen, wobei hier zum analogen Aufbau zur ABC-Analyse, zusätzlich die Stetigkeit des Verbrauchs / Verbrauchsstruktur (XYZ-Analyse) der Objekte untersucht wird. Dabei gilt:

-

- X – Verbrauch: konstante Schwankungen: eher selten, Vorhersagegenauigkeit: hoch (gute Planbarkeit)

- Y – Verbrauch: trendmäßige Schwankungen: saisonal, Vorhersagegenauigkeit: mittel (mittlere Planbarkeit)

- Z – Verbrauch: völlig unregelmäßige Schwankungen: entfällt, Vorhersagegenauigkeit: niedrig (schlechte Planbarkeit)

Die ABC/XYZ-Analyse kann noch um eine Dimension (GMK-Analyse) erweitert werden, um auch die Transportkosten/ Volumen zu berücksichtigen:

-

- G – Material Großvolumige Teile

- M – Material Mittelvolumige Teile

- K – Material Kleinvolumige Teile

Letztlich entsteht daraus ein dreidimensionaler Würfel aus 27 Kombinationsmöglichkeiten bzw. Feldern, um eine optimierte Beschaffungs-, Lager- und Transportkosten zu erreichen.

ABC-Analyse-Strategien

Aus den jeweiligen ABC-Gruppierungen lassen sich folgende Handlungen ableiten:

- Die A-Gruppe (sehr wichtig) ist die bedeutungsvollste für das Unternehmen, da sie mit geringem Aufwand einen hohen Ertrag erbringt. Entsprechend sollten deren Produkte oder Kunden zeitintensiver, gesonderter und bevorzugter behandelt werden; d.h. Beschaffungsmärkte, Preise und Konditionen intensiv zu analysieren. Eine exaktere Bedarfsermittlung und eine genauere Bestandsüberwachung und Planung sowie kurze Lagerzeiten nach dem „just in time“-Prinzip wären hier erforderlich.

- Die B-Gruppe (wichtig) hat ein durchschnittliches Aufwands-/ Ertragsverhältnis, sie sollte daher als zukünftiges A-Gruppen-Potenzial betrachtet werden. Jedoch sollten die Aufwendungen, diese Gruppe weiterzuentwickeln, nicht so detailliert bzw. so umfangreich wie bei der A-Gruppe sein.

- Die C-Gruppe (weniger wichtig / unwichtig) bindet hohe Unternehmensressourcen, bei geringem Erfolgsbeitrag. Der generelle Umgang mit dieser Gruppe sind einfache und kostengünstige Analyseverfahren, sowie Bestandsüberwachungen und Bestandskontrollen, vereinfachte Bestellabwicklungen und eine geringere Planungsgenauigkeit. Bei verbrauchsabhängigen Beschaffungen größere Sicherheits- bzw. Vorratsbestände Einplanung möglich. Eliminationsentscheidungen erst nach Überprüfung von Verbundbeziehungen zu anderen Gruppen treffen.

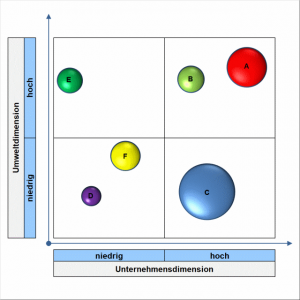

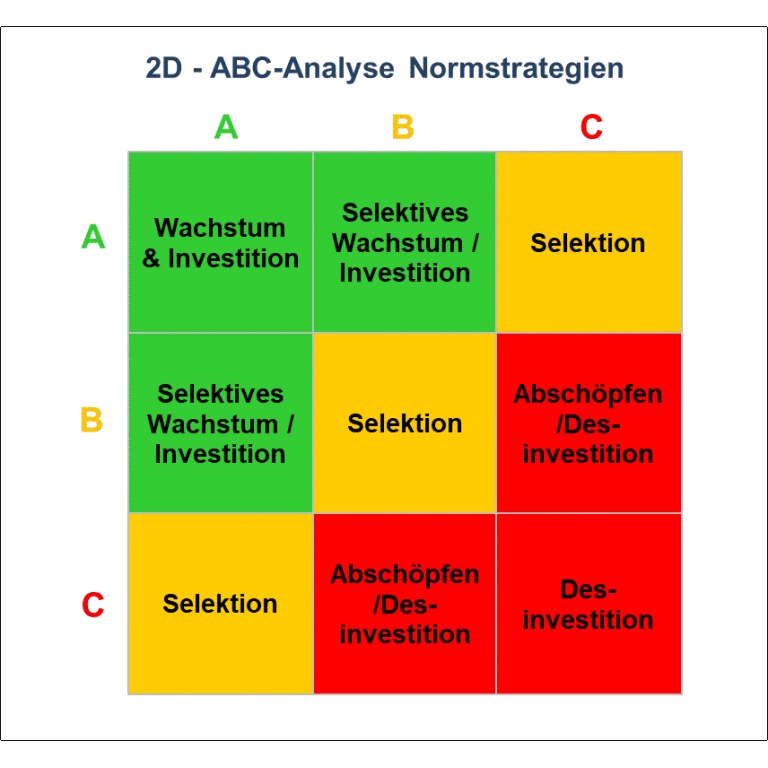

Die Ableitung von Handlungen bei mehrdimensionaler ABC-Gruppierung:

- AA (AAA) Wachstum & Investition

- AB, BA (AAB) Selektives Wachstum / Investition

- BB, AC, CA (BBB, BBA, BBC, ABC, AAC, ACC) Selektion

- BC, CB (CCB) Abschöpfen/ Desinvestition

- CC (CCC) Desinvestition

Anmerkungen – ABC-Analyse:

- Gefahr der Vernachlässigung von B- und C-Produkten aufgrund der voreiligen Fixierung auf die A-Produkte

- Die alleinige Orientierung an A-Produkten birgt Kostenvorteile, aber zugleich auch ein höheres Risiko – wegen der geringeren Risikostreuung

- Voreilige Eliminierungen von C-Produkten können schlecht sein, da sie ggf. Verbundbeziehungen mit A- und B-Produkten haben

- Zukünftige Wertbeiträge und Potenziale neuaufgeführter Produkte und Kunden werden nicht berücksichtigt

- Nur harte Fakten, weiche Faktoren und qualitativen Faktoren werden nicht berücksichtigt

- Keine Berücksichtigung von externen Wettbewerbsgrößen

- Statische, vergangenheitsbezogene Betrachtung

- Bei der Umsatzstrukturanalyse (Umsatz-ABC-Analyse) sind die umsatzstärksten Objekte nicht zugleich die ertragsstärksten Objekte

- Bei der Kundenstrukturanalyse wird die finanzielle Situation bspw. der A-Kunden und die Lieferanten-Kunden-Beziehung nicht berücksichtigt