Beschreibung

Die ABC-XYZ-Analyse stellt eine Variante bzw. eine Ergänzung der ABC-Analyse dar. Mit der XYZ-Analyse (RSU-Analyse) wird die Vorhersagegenauigkeit des Verbrauchs/ Verbrauchsstruktur bspw. von Materialien ermittelt, mit dem Ziel eine maximal mögliche Materialverfügbarkeit (Sicherheitsbestand), bei kostenoptimierte bzw. niedrig-gering-kapitalgebundene Lagerhaltung zu erreichen.

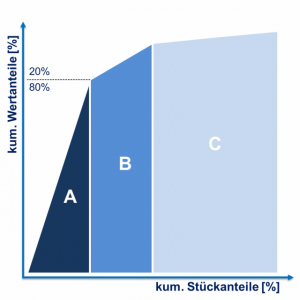

Die ABC-Analyse sortiert und bewertet die Geschäftseinheiten im Produktprogramm nach Ihrer Wertigkeit und nach Ihrer Ausgeglichenheit (Risikoanteils) in 3 Klassenrubriken (ABC). Dabei sollen A-Produkte bevorzugter als B-Produkte und die C-Produkte am geringsten bevorzugt behandelt werden.

In Kombination als ABC-XYZ-Analyse haben die AX- und BX-Teile einen hohen Wertanteil bei gleichmäßigem Verbrauch (geringe Schwankungen = hohe Vorhersagegenauigkeit). Die AZ- bzw. BZ-Teile haben einen hohen Wertanteil, aber mit unregelmäßigen Bedarfsanteil (hohe Schwankungen = geringe Vorhersagegenauigkeit). Die CZ-Teile können trotz geringen Wertanteils mit großem Sicherheitsbestand aufs Lager gelegt werden.